Fertighäuser werden bei Bauherren immer beliebter. Mit den folgenden Fertighaus–Tipps zur Finanzierung läuft das Projekt Traumhaus von Anfang an reibungslos ab und die Immobilie wird günstig finanziert.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Fertighaus-Tipps: Worauf sollten Bauherren bei der Finanzierung achten?

Immer mehr Familien entscheiden sich bei der Wahl eines Haustyps für ein modernes Fertighaus. Mittlerweile beträgt der Anteil der Fertighäuser an den neugebauten Ein- und Zweifamilienhäusern fast 16 Prozent. Als Massivhaus werden somit 84 Prozent alle Neubauten errichtet.

Der Trend zum Fertighaus nimmt zu. 80 Prozent der Fertighausanbieter rechnen mit einer weiterhin positiven Entwicklung. Jeder zweite Bauherr kann sich vorstellen, kein Massivhaus, sondern ein Fertighaus zu bauen. Fertighäuser überzeugen mit schneller Bauzeit und haben längst das Image der hellhörigen „Pappschachteln“ abgelegt.

Neben der Zeitersparnis sind vor allem Kostenvorteile ein Grund für die Entscheidung, ein Fertighaus zu bauen. Mit den folgenden Fertighaus-Tipps für die Baufinanzierung nutzen Sie alle Vorteile, finden den günstigsten Kredit und sparen beim Hausbau bares Geld.

Bei der Fertigbauweise werden die meisten Teile bereits im Werk vorgefertigt und anschließend auf die Baustelle geliefert. ( Foto: Shutterstock- JRP Studio )

Welche Vorteile bieten Fertighäuser?

Bei der Fertigbauweise werden die meisten Teile bereits im Werk vorgefertigt und anschließend auf die Baustelle geliefert. Dort wird das Haus dann nur noch zusammengesetzt. Der Rohbau steht bereits nach ein bis drei Tagen. Beim Massivhaus dauert die Rohbauphase mehrere Monate, da eine lange Trocknungszeit eingehalten werden muss.

Das Vorurteil, dass Fertighäuser Häuser von der Stange seien, ist längst überholt. Ein Fertighaus kann ebenso wie ein Massivhaus individuell gestaltet werden. Hinsichtlich der Haustypen gibt es ebenfalls keine Beschränkung: Ob Stadtvilla, klassisches Einfamilienhaus mit Satteldach, Bungalow oder Haus im Landhausstil – Alle diese Häuser sind als Fertighäuser verfügbar.

Fertighäuser werden immer in Holzbauweise errichtet:

- Ständerbau

- Holzrahmenbau

- Blockhaus

- Ständerbau

Es werden, ähnlich wie beim Fachwerkbau, Wände mit horizontalen sowie vertikalen Balken aus Holz gesetzt. Diese Ständer tragen wie ein Skelett die gesamte Konstruktion. Aus diesem Grund wird der Ständerbau auch als Skelettbau bezeichnet.

Holzrahmenbau

Diese Bauweise wird alternativ als Holztafelbau bezeichnet. Alle Wandteile werden als Holzkonstruktionen vorab im Werk gefertigt. Die tragenden Teile werden mit Werkstoffplatten verschlossen.

Blockhaus

Bei dieser rustikalen Bauweise entstehen die Wände durch das Verbinden massiver Holzbalken oder Holzstämme. Das System funktioniert wie Nut und Feder und sorgt für stabile Verbindungen und tragfähige Wände.

Infografik: Beim Fertighaus stehen drei Ausbaustufen zur Verfügung.

Fertighaus-Tipps: Die Ausbaustufe bestimmt die Gesamtkosten

Beim Fertighaus stehen drei Ausbaustufen zur Verfügung. Je mehr „Muskelhypothek“ die Bauherren einbringen, desto günstiger wird der Hausbau.

Zur Wahl stehen:

- das Bausatzhaus

- das Ausbauhaus

- das schlüsselfertige Haus

Das Bausatzhaus

Handwerklich begabte Bauherren, die darüber hinaus genügend fleißiger Helfer haben, entscheiden sich häufig für das Bausatzhaus. Dabei werden alle Teile wie ein Bausatz in der Reihenfolge der geplanten Verarbeitung geliefert. Selbstverständlich erhalten die Bauherren eine ausführliche Anleitung.

Manche Baufirmen organisieren sogar Seminare, bei denen sie das nötige Fachwissen vermitteln und praktische Umsetzungstipps geben. Im Prinzip funktioniert die Fertigstellung des Bausatzhauses wie die Zusammensetzung eines Lego-Modells in gigantischem Ausmaß. Nachdem die Wände und das Dach stehen, übernehmen die Bauherren den Innenausbau. Dabei ist zu beachten, dass für die Gewerke ein erhebliches Fachwissen nötig ist.

Darüber hinaus sollte nicht vergessen werden, die Kosten für Materialien und Handwerker, die spezielle Gewerke übernehmen, einzuplanen.

Bei dieser Variante wird der Rohbau von der Fertighausfirma errichtet und der Innenausbau erfolgt in Eigenregie. (Foto: Shutterstock-_Jeanette Dietl )

Das Ausbauhaus

Bei dieser Variante wird der Rohbau von der Fertighausfirma errichtet und der Innenausbau erfolgt in Eigenregie. Bauherren können dabei selbstverständlich Gewerke an Handwerksfirmen vergeben und entscheiden, zu welchem Teil sie den Innenausbau selbst erledigen möchten.

Ein Vorteil des Ausbauhauses besteht darin, dass nicht das gesamte Haus in einem Schritt ausgebaut werden muss. Die geplante Einliegerwohnung, der ausgebaute Dachboden oder die Kinderzimmer können zu einem späteren Zeitpunkt fertiggestellt werden. Die dafür benötigten finanziellen Mittel werden in der Zwischenzeit beispielsweise mit einem Bausparvertrag angespart.

Aufhängen ohne zu bohren: KfW-Effizienzhäuser zeichnet die Vakuumdämmung in den Außenwänden aus. Bohrt man hinein, ist das Vakuum futsch; dann werden auch die Wärmeemissionswerte nicht mehr eingehalten. Verhindern Sie solche Patzer, indem Sie Ihre Zimmerdekorationen und Regale ohne Schrauben, Dübel und Nägel aufhängen. Wir haben Ihnen da mal was vorbereitet:

Der Klebehaken eignet sich nicht nur an der Decke für Lampen, sondern auch an Wänden. Sollte Ihnen der mitgelieferte Haken optisch nicht zusagen, empfehlen wir Ihnen gerne auch den äußerst vielseitigen „Bad Kleber“, welcher auch beim Klebehaken mitgeliefert wird. Die Einsatzmöglichkeiten des Bad Klebers sind so vielseitig, dass man damit sogar High Heels reparieren kann.

Das schlüsselfertige Haus

Wer sich entscheidet, ein Fertighaus schlüsselfertig bauen zu lassen, hat den wenigsten Aufwand. Ein schlüsselfertiges Fertighaus oder Massivhaus ist nahezu bezugsfertig. Meist müssen nur noch die Maler- und Tapezierarbeiten erledigt werden. Wenn es gewünscht wird, können trotzdem Eigenleistungen eingebracht werden, um den Anschaffungspreis zu senken.

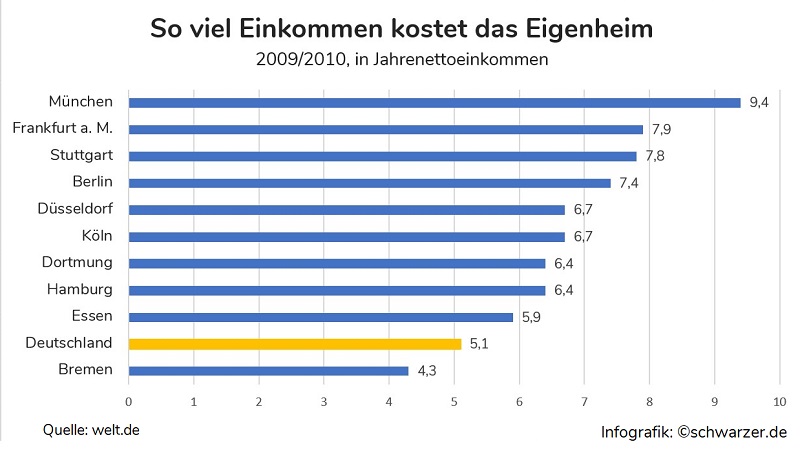

Infografik: Soviel kostet der Traum vom Haus.

Fertighaus-Tipps für eine günstige Baufinanzierung

Wenn die Entscheidung für ein Fertighaus gefallen ist, steht die Frage nach der günstigsten Finanzierung an. Die meisten Menschen planen und finanzieren nur einmal im Leben ein Ein- oder Zweifamilienhaus.

Dementsprechend groß ist die Verunsicherung, aber mit den folgenden elf Fertighaus-Tipps ist es gar nicht schwierig, eine günstige Baufinanzierung zu realisieren:

- Realistischer Kassensturz

- Sichere Kalkulation

- Eigenleistung realistisch einschätzen

- Anschaffungsnebenkosten und Baunebenkosten berücksichtigen

- Energiekosten einbeziehen

- Kostenfaktor Grundstück

- Sorgfältiger Zinsvergleich

- Sondertilgung in Kreditvertrag aufnehmen

- Wahl des Bauunternehmens

- Risikoschutz einbauen

- Kompetente Beratung sicherstellen

Wer sich entscheidet, ein Fertighaus schlüsselfertig bauen zu lassen, hat den wenigsten Aufwand. ( Foto: Shutterstock-Frank Oppermann)

1. Realistischer Kassensturz

Dies ist einer der wichtigsten Fertighaus-Tipps. Bevor man die Finanzierung einer Immobilie durchführt, benötigt man einen klaren Überblick über die vorhandenen Finanzmittel. Zu diesem Zweck werden zunächst alle Eigenmittel übersichtlich aufgelistet. Dabei handelt es sich um Guthaben auf Sparkonten, Wertpapiere, Rückkaufswerte von Kapitalversicherungen sowie zuteilungsfähige Bausparverträge.

Darüber hinaus sollten Möglichkeiten ausgelotet werden, einen günstigen Kredit aus öffentlichen Mitteln oder vom Arbeitgeber zu erhalten. Alle genannten Geldquellen reduzieren den Bedarf, die Immobilie mit einem Kredit der Bank zu finanzieren und erhöhen die Chance, günstige Zinsen zu realisieren.

2. Sichere Kalkulation

Bei der Baufinanzierung sollte man in jedem Fall finanzielle Risiken weitestgehend minimieren. Deshalb ist es empfehlenswert, erwartete Einnahmen nicht einzuplanen, wenn diese nicht bereits fest zugesagt wurden.

Dabei kann es sich sowohl um günstige staatliche Kredite als auch um versprochene Schenkungen aus dem Kreis der Verwandten handeln. Gleiches gilt für das Einplanen der Rente von Großeltern, die mit ins Haus ziehen.

Sterben Oma oder Opa, fällt eine wichtige Säule der Hausfinanzierung weg. Geplanter Familienzuwachs sollte ebenfalls berücksichtigt werden, da dann eine gewisse Zeit das zweite Einkommen entfällt. Wenn dann doch mehr Geld zur Verfügung steht, umso besser. Rücklagen für die Zeit nach dem Bau oder die Anlage des Gartens sind immer willkommen.

Unter bestimmten Umständen steht Bauherren außerdem Wohngeld zu, allerdings nur, wenn bestimmte Einkommensgrenzen nicht überschritten werden.

Auch beim Haushaltsbudget hat eine sichere Planung oberste Priorität. Banken empfehlen, dass die monatliche Belastung für die Baufinanzierung maximal 30 bis 40 Prozent des Nettohaushaltseinkommens betragen sollte. Nach Abzug aller Fixkosten benötigen Singles 600 Euro und Paare 900 Euro monatlich, um problemlos die Lebenshaltungskosten bestreiten zu können. Für Kinder werden zusätzlich jeweils 175 Euro und für weitere Familienmitglieder 100 Euro monatlich eingeplant.

Fertighäuser werden oft als Bausatzhaus oder als Ausbauhaus geplant, um mit der Muskelhypothek die Baukosten zu reduzieren. Leider überschätzen Bauherren häufig die eigene Belastbarkeit und unterschätzen den zeitlichen Aufwand für die verschiedenen Gewerke. ( Foto: Shutterstock- Gligatron )

3. Eigenleistung realistisch einschätzen

Fertighäuser werden oft als Bausatzhaus oder als Ausbauhaus geplant, um mit der Muskelhypothek die Baukosten zu reduzieren. Leider überschätzen Bauherren häufig die eigene Belastbarkeit und unterschätzen den zeitlichen Aufwand für die verschiedenen Gewerke. Darüber hinaus werden Helfer sehr oft in einem Maße eingeplant, das nicht realistisch ist.

Wenn die Eigenleistung nicht wie geplant erbracht werden kann, kommen Kosten für Handwerker hinzu, die nicht in die Planung einbezogen wurden und die Bauzeit verlängert sich.

4. Anschaffungsnebenkosten und Baunebenkosten berücksichtigen

Diese beiden Posten werden von Bauherren leider sehr oft unterschätzt. Wer mit Anschaffungsnebenkosten von ungefähr 15 Prozent des Kaufpreises und Baunebenkosten zwischen zehn und 30 Prozent der Baukosten rechnet, ist auf der sicheren Seite.

Die Grunderwerbssteuer, der Umzug, neue Möbel, Tapeten und Bodenbeläge, die Maklerprovision für die Vermittlung des Grundstücks sowie Notar- und Grundbuchgebühren, Vermessungskosten und Kosten für das Bodengutachten sind Posten, die die Baufinanzierung belasten.

5. Energiekosten einbeziehen

Wer von einer Drei-Zimmer-Wohnung in ein Haus mit einer Wohnfläche von 160 Quadratmeter zieht, unterschätzt sehr leicht die Energiekosten und somit die monatliche Belastung für die Immobilie. Aufgrund der Einführung des Energieausweises können die Hersteller der Fertighäuser jedoch genau Auskunft über die künftigen Energiekosten geben.

Wer ein Fertighaus plant sollte die Kosten für ein Grundstück sollten nicht vergessen werden. ( Foto: Shutterstock Alexander Raths )

6. Kostenfaktor Grundstück

Wer ein Fertighaus mit Keller baut, sollte Unwägbarkeiten bei der Aushebung der Baugrube einplanen. Ein gestiegener Grundwasserspiegel kann dazu führen, dass sich der Bau des Kellers erheblich verteuert und eine Nachfinanzierung der Immobilie erfordert. Um einen zusätzlichen Kredit zu vermeiden, benötigt man einen finanziellen Puffer für Probleme, die während der Bauphase auftreten.

7. Sorgfältiger Zinsvergleich

Derzeit befinden sich die Zinsen für einen Kredit auf einem historischen Tiefstand. Beim Vergleich der Kredite sollte darauf geachtet werden, dass manche Kreditangebote den Nominalzins und andere den Effektivzins ausweisen. Schlüsselgröße für einen realistischen Vergleich der verschiedenen Angebote ist der effektive Jahreszins.

Um völlig sicher zu gehen, dass keine versteckten Bankkosten hinzukommen, eignet sich ein Vergleich der Gesamtkosten bis zur vollständigen Tilgung des Kredits. Darüber hinaus lohnt ein Blick auf die monatliche Belastung im Zusammenhang mit der Laufzeit.

Hinsichtlich der Zinsfestschreibung ist zu beachten, dass mit großer Wahrscheinlichkeit die Talsohle niedriger Zinsen bereits erreicht wurde. Eine Zinsfestschreibung für zehn Jahre ist deshalb mit einer relativ hohen Gefahr verbunden, dass die weitere Finanzierung der Immobilie zu deutlich höheren Zinsen erfolgt.

Es ist also sinnvoll, eine Zinsfestschreibung für den gesamten Finanzierungszeitraum vorzunehmen, auch wenn dadurch die Effektivverzinsung etwas höher liegt.

Vor der Entscheidung für ein Bauunternehmen steht eine gründliche Prüfung der Baufirma an. Bewertungen ermöglichen eine grobe Einschätzung. ( Foto: Shutterstock- Sean Locke Photography )

8. Sondertilgung in Kreditvertrag aufnehmen

Sondertilgungen verkürzen die Laufzeit bis zur Rückzahlung und senken die Finanzierungskosten. Deshalb ist es wichtig, die Möglichkeit der Sondertilgung im Kreditvertrag festzuschreiben.

9. Wahl des Bauunternehmens

Vor der Entscheidung für ein Bauunternehmen steht eine gründliche Prüfung der Baufirma an. Bewertungen ermöglichen eine grobe Einschätzung. Ein Fertighaus birgt weniger Gefahren, dass der Bauherr Opfer von Baumängeln wird. Es ist dennoch empfehlenswert, den Vertrag über die Erbringung der Bauleistung neutral prüfen zu lassen.

10. Risikoschutz einbauen

Der Bau eines Hauses ist mit jahrzehntelangen finanziellen Verpflichtungen verbunden, daher sollte der Risikoaspekt immer einbezogen werden. Mit einer Risikolebensversicherung wird die Familie vor dem Ausfall des Hauptverdieners geschützt.

Die Summe der Versicherung sollte ausreichen, um die Immobilie ohne Probleme abzuzahlen. Außerdem benötigt man finanzielle Reserven, die während der Bauphase nicht angetastet werden. Damit können unvorhergesehene Ausgaben bezahlt werden.

Ein weiterer Posten ist die Ausbildung der Kinder, die ebenfalls schon frühzeitig über eine Ausbildungsversicherung oder andere Rücklagen gesichert werden sollte.

11. Kompetente Beratung sicherstellen

Eine kompetente Beratung erkennen Bauherren daran, dass der Bankberater die obigen Fertighaus-Tipps berücksichtigt und alle finanziellen Aspekte in die Baufinanzierung einbezieht. Des Weiteren verfolgt eine kundenorientierte Beratung das Ziel, dass die Finanzierung für den Bauherren nachvollziehbar ist.

Das betrifft den Wegfall zeitlich befristeter Begünstigungen (z. B. Baukindergeld) oder anderer staatlicher Fördermittel. Eine gute Beratung ist transparent und vermittelt dem Bauherren die Gewissheit, nichts bei der Finanzplanung vergessen zu haben.