Auch wenn 2020 das erste Jahr der Corona-Krise war, so stieg die Nachfrage nach Wohneigentum doch rasant an. Leider stiegen auch die Kreditzinsen für Immobilien. Ein Trend, der sich aktuell in 2021 fortsetzen dürfte.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Kreditzinsen für Immobilien: aktuell weiterer Anstieg erwartet

Baufinanzierungen erleben aktuell einen wahren Boom und die hohe Nachfrage an Baukrediten hat das Geschäft der Banken weiter angekurbelt. Die Beratungs- und Wirtschaftsprüfungsgesellschaft PwC hat ermittelt, dass die Baukredite im Jahre 2019 rund 263 Milliarden Euro betrugen, in 2020 waren es schon 273 Milliarden Euro. Der Bestand, den Privathaushalte aktuell an derartigen Darlehen halten, beläuft sich auf rund 1,4 Billionen Euro, eine Steigerung um 0,1 Billion.

Immobilien als sichere Geldanlage in Krisenzeiten

Mit der gestiegenen Kreditsumme sind auch die Kreditzinsen für Immobilien in die Höhe gewachsen. Wer jetzt noch niedrige Kreditzinsen finden möchte, muss sich schon sehr anstrengen und gut vergleichen. Der Grund, warum aktuell so viele Baukredite aufgenommen werden, liegt sicherlich in der Tatsache begründet, dass im Corona-Jahr 2020 deutlich mehr Menschen nach Wohneigentum strebten als bisher.

Die Nachfrage nach Eigentumswohnungen stieg mit rund 34 Prozent im Vergleich zum Vorjahr fast genauso stark an wie die Nachfrage nach Häusern. Vor allem in den Speckgürteln der großen Städte suchten die Menschen, die dank Home Office keine Gedanken mehr an lange Wege zur Arbeit verschwenden. Digital arbeiten kann man auch vom Speckgürtel oder gar vom Land aus, dafür aber die Annehmlichkeiten der eigenen vier Wände genießen.

Dank der strengen Corona-Regeln und der konsequenten Schließung von Restaurants und kulturellen Einrichtungen hatten die Menschen in 2020 und nun auch aktuell in 2021 mehr Geld in der Tasche. Die Pandemie hat den Menschen zugleich gezeigt, wie wichtig ein Zuhause ist, in dem sich die ganze Familie wohlfühlt. Ergo wurde Ausschau nach eigenen Immobilien gehalten. Die Nachfrage nach Häusern im Berliner Umland stieg daher gar um rund 75 Prozent.

Rasanter Anstieg der Kreditzinsen für Immobilien

Sparer wissen es aus schmerzlicher Erfahrung: Es gibt mittlerweile kaum noch Zinsen auf Erspartes, im Gegenteil. Teilweise werden gar Minuszinsen berechnet, wenn das zu verzinsende Guthaben groß genug ist. Doch Experten gehen davon aus, dass die Situation weiter so bleiben wird und dass sich an den Sparzinsen so bald nichts ändern wird.

Umgekehrt gilt für Kreditzinsen für Immobilien, dass es so bald keine Rekord-Niedrigzinsen mehr geben wird. Sie steigen vor allem aus zweierlei Gründen an: Zum einen, weil die Kreditzinsen prozentual zum Kaufpreis wachsen, zum anderen, weil die Grunderwerbssteuer in einigen Orten angehoben wurde. Das wiederum bewirkt, dass die Kaufpreise nach oben schnellen.

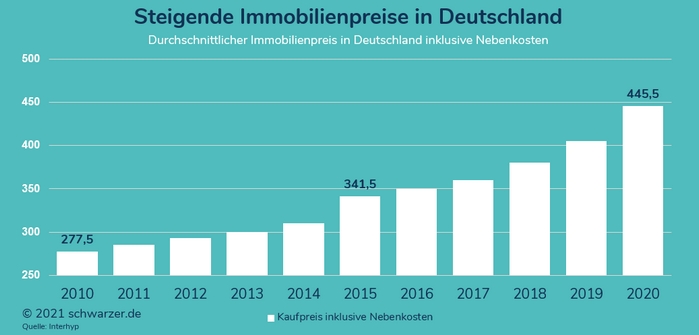

Infografik: Durchschnittlicher Immobilienpreis in Deutschland (inklusive Nebenkosten), Entwicklung in den Jahren von 2010 bis 2020 auf der Basis von 700.000 Finanzierungen. Quelle: Interhyp

Somit ergibt sich auf der einen Seite eine gestiegene Nachfrage nach Immobilien, auf der anderen Seite verschlechterte Konditionen. Die Kreditzinsen für Immobilien steigen und aktuell versuchen daher einige angehende Immobilienbesitzer, noch ein Schnäppchen zu machen. Doch das ist jetzt schon fast unmöglich, denn die Preise werden weiter durch die Decke gehen.

Wichtig für Immobilienkäufer ist, dass diese dem Errechnen des nötigen Gelds zum Lebensunterhalt genügend Aufmerksamkeit schenken. Denn schnell ist der Kaufvertrag unterschrieben und der Bankkredit beantragt, doch nicht selten verschulden sich die Neu-Eigenheimbesitzer und das Geld reicht vorn und hinten nicht mehr.

Auch wenn die Banken dazu raten, dass auf keinen Fall mehr als die Hälfte des Einkommens für den Baukredit und seine Tilgung aufgewendet werden sollte, halten sich viele Käufer nicht an diese Empfehlung und meinen, sie kämen mit dem geringen Geld locker aus. Dem ist leider meist nicht so und schnell zeigen sich die negativen Auswirkungen dieser Vorgehensweise: Es bleibt nur noch Geld für das Nötigste übrig und die Lebensqualität sinkt trotz des Wohnens im lang ersehnten Traumhaus rapide ab.

Hohe Kredite und niedriger Eigenkapitalanteil

Kredite werden nicht nur über höhere Summen aufgenommen, sondern die Kreditnehmer setzen auch auf deutlich längere Laufzeiten. Durchschnittlich liegen die Baukredite nun bei einer Laufzeit von mindestens elf Jahren. Gleichzeitig sinkt den Angaben der Banken zufolge der Anteil an Eigenkapital, denn den können viele Kreditinteressenten nicht mehr im bisher üblichen Maß (zwischen 20 und 30 Prozent der Gesamtkreditsumme) aufbringen.

Kreditzinsen für Immobilien steigen mit sinkender Eigenkapitalquote

Viele Kredite haben sich für Immobilienbesitzer verteuert, weil sie nicht das nötige Maß an Eigenkapital mitbringen. Damit muss eine höhere Summe finanziert werden, die Absicherung für die Banken ist deutlich schlechter. Demzufolge werden die Kreditzinsen für Immobilien hochgesetzt. Aktuell liegen die Zinsen für Darlehen, die über eine Laufzeit von zehn Jahren abgeschlossen wurden, rund 0,2 Prozentpunkte über dem bisherigen Schnitt.

Sie passten sich zudem dem allgemeinen Renditeniveau an, das zum Beispiel bei Bundesanleihen zu beobachten war. Investoren erwarten nun eine höhere Inflation, die nicht zuletzt durch die hohen Staatshilfen für Corona-Verlierer angetrieben wird. Bemerkenswert ist in jedem Fall: Je länger die Zinsbindung bei einem Hauskredit ist, desto höher ist auch die Steigerung bei den Kreditzinsen für Immobilien.

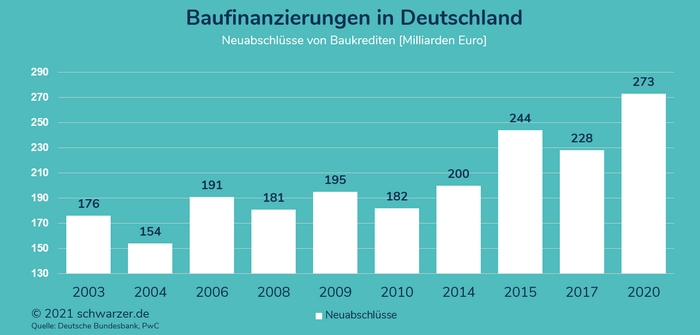

Dennoch bleibt festzuhalten, dass die Baufinanzierungen auf einem Rekordniveau befindlich sind. Die Baukredite werden über hohe Summen abgeschlossen, wie auch die folgende Grafik zeigt:

Infografik: Neuabschlüsse bei Baufinanzierungen in Deutschland, Entwicklung in den Jahren von 2010 bis 2020. Quelle: Deutsche Bundesbank, PwC

Banken und Käufer setzen auf Sicherheit

Eines ist Fakt: Die Sparzinsen werden niedrig bleiben, hier gibt es für Anleger kaum noch etwas zu holen. Anders sieht es bei den Immobilien aus, deren Preise aktuell immer weiter steigen. Diese bieten sich als hervorragende Geldanlagemöglichkeit an.

Dabei haben Studien gezeigt, dass Baufinanzierungen immer noch auf Sicherheit bedacht abgeschlossen werden, riskante Darlehen sind eher die Seltenheit. Beleihungswerte sind in 2020 nicht gestiegen, Anfangstilgungen bleiben hoch und die Zinsbindung wird auf längere Zeit festgelegt.

Um eine langfristige Sicherheit zu erhalten und die Kreditzinsen für Immobilien möglichst tief zu halten, empfehlen Experten Immobilienkäufern und Anlegern generell, in erster Linie auf Eigenkapital zu setzen. Mindestens 20 Prozent Eigenkapital sollten vorhanden sein. Zudem wird zu Tilgungen geraten, die auf mindestens drei Prozent festgelegt sind, Zinsbindungen sollten mindestens zehn Jahre betragen.

Die letzten beiden Punkte lassen sich zumeist noch umsetzen, schwieriger wird es aufgrund der gestiegenen Immobilienpreise allerdings beim Eigenkapital. Dieses kann in immer geringerem Maße in der nötigen Höhe aufgebracht werden.

Interessant sind bei einer Betrachtung der Kaufpreise die regionalen Verteilungen. Während die Immobilien inklusive Nebenkosten in Bayern und Baden-Württemberg am höchsten sind, liegen sie in Sachsen-Anhalt und Brandenburg (außer Speckgürtel Berlin) im vertretbaren Rahmen. Hohe Preissteigerungen werden aber nicht nur in den Städten erreicht, sondern auch in den direkt angrenzenden Bereichen.

Sogar auf dem Land sind die Preise teilweise enorm gestiegen. Sogar die Bodenrichtwerte wurden erst kürzlich wieder angepasst. Wer also nicht nur sein Haus mit Grundstück kaufen möchte, sondern eine weitere Fläche (Wiese, Acker, Wald) erwerben will, muss auch dafür deutlich tiefer in die Tasche greifen als noch vor einigen Jahren oder sogar noch 2019. Vor diesem Hintergrund verwundert es nicht, dass viele Immobilieninteressenten nun danach streben, möglichst rasch interessante Offerten für Immobilien zu finden.

Die Nachfrage nach Immobilien wächst dabei ebenso weiter, wie allgegenwärtige Unsicherheiten zunehmen. (Foto: Shutterstock-fizkes)

Aktuell weiterer Preisanstieg erwartet

Aktuell wird erwartet, dass der beschriebene Preisanstieg auch in 2021 anhalten wird. Immer noch hat sich an der Corona-Lage im Land nichts weiter geändert und diejenigen, die noch lange Zeit auf Veränderungen gesetzt haben, sind nun eher skeptisch und fragen sich, ob sich der Normalzustand noch einmal einstellen wird. Die Nachfrage nach Immobilien wächst dabei ebenso weiter, wie allgegenwärtige Unsicherheiten zunehmen.

So stellt sich auch die Frage, wie es um dieSpekulationssteuer beim Verkauf nicht lange im Besitz befindlicher Immobilien bestellt ist. Was ist, wenn das Objekt schnell wieder verkauft werden muss?

Nicht alle Immobilien für die Eigennutzung gekauft

Einige der Immobilien werden zur Eigennutzung erworben, diese machen rund 70 Prozent aller Immobilien aus. Rund fünf Prozent werden teilweise vermietet und stellen sich damit selbst als Möglichkeit zur Refinanzierung dar. Die Zinsbindung mag dann zwar auslaufen, doch in der bisherigen Zeit haben die Immobilienbesitzer mehr abbezahlt (durch Sonderzahlungen) oder konnten Geld zurücklegen, sodass jetzt Sonderzahlungen möglich sind. Damit wiederum haben die betreffenden Kreditnehmer eine gute Verhandlungsposition und können bessere Kreditbedingungen aushandeln.

Experten der Branche weisen darauf hin, dass Selbstnutzer von Immobilien ebenso wie Kapitalanleger gute Möglichkeiten haben, um auf Veränderungen am Markt zu reagieren und auch die eigene Einkommenssituation im Blick zu behalten. Sonderzahlungen sind dabei nur eine Variante der individuellen Anpassung der Kreditverträge, auch ein Tilgungssatzwechsel ist möglich.

So passt sich die Immobilie bezogen auf ihre Finanzierung den Möglichkeiten ihres Eigentümers an. Natürlich hat dies auch Grenzen und auch Banken, die Zahlungsaufschübe gewähren, wollen irgendwann ihr Geld zurück haben. Dann drohen Pfändungen und Zwangsversteigerungen, wobei momentan noch abzuwarten bleibt, ob die Quote dieser Maßnahmen ebenso steigen wird wie die Nachfrage nach Wohneigentum.

Wer sich durch die Vorgaben der Regierung eingeengt fühlt, freut sich auf möglichst viel Platz auf dem eigenen Grundstück und möchte sich wenigstens dort frei fühlen. Das wiederum wird von den meisten Immobilienbesitzern aber nur dann für möglich gehalten, wenn sie ein entsprechend großes Grundstück haben. (Foto: Shutterstock-spixel)

Sonderwünsche inbegriffen: Das wollen Immobilienbesitzer

Wer sich durch die Vorgaben der Regierung eingeengt fühlt, freut sich auf möglichst viel Platz auf dem eigenen Grundstück und möchte sich wenigstens dort frei fühlen. Das wiederum wird von den meisten Immobilienbesitzern aber nur dann für möglich gehalten, wenn sie ein entsprechend großes Grundstück haben.

Der Trend ging lange Zeit zu immer kleiner werdenden Grundstücken, die zur Hälfte oder sogar noch mehr durch das Haus eingenommen wurden. Jetzt sind wieder große Gärten und Freiflächen gefragt, auf denen Kind und Kegel toben können.

Beliebt sind außerdem:

- mindestens 150 m² Wohnfläche

- Balkons

- Terrassen

- Freiflächen hinter dem Haus

- eigene Gärten

Kurzum: Gesucht wird alles, was Platz zum individuellen Leben bietet. Häuser, die neu gebaut werden, besitzen nun in der Regel ein Arbeitszimmer, denn Home Office und Home Schooling brauchen Platz. Damit sich Kinder und Haustiere draußen bewegen können, soll der Garten nicht zu eintönig sein, es bleibt daher zu erwarten, dass langweilige Rasenflächen demnächst out sein werden.

In vielen Gärten finden sich jetzt mehr Spielgeräte wie Trampoline oder Klettertürme für Kinder, damit größere Spielplätze besser zu meiden sind. Immobilienbesitzer richten sich darauf ein, das eigene Haus und Grundstück zum Lebensmittelpunkt werden zu lassen und ein Ende dieses Trends scheint aktuell nicht in Sicht.

und Vererben")